안녕하세요, 요즘 주식 시장에서 가장 핫한 필드인 AI 이 AI에 관련된 많은 기업들이 현재 주식시장에서 주목을 받고 있죠? 그중 가장 높은 관심사는 대부분 칩을 만드는 칩 메이커가 주를 이루었는데요. 하지만 드디어 AI의 서비스를 상용하여 빠른 속도로 수익을 내고 있는 회사가 주목을 받기 시작했습니다. 바로 요즘 떠오르는 AI의 강자인 팔란티어(PLTR)입니다. 그래서 오늘은 데이터 분석 기업의 대표주자인 팔란티어의 2024년 3분기 실적과 투자 포인트를 자세히 살펴보도록 하겠습니다.

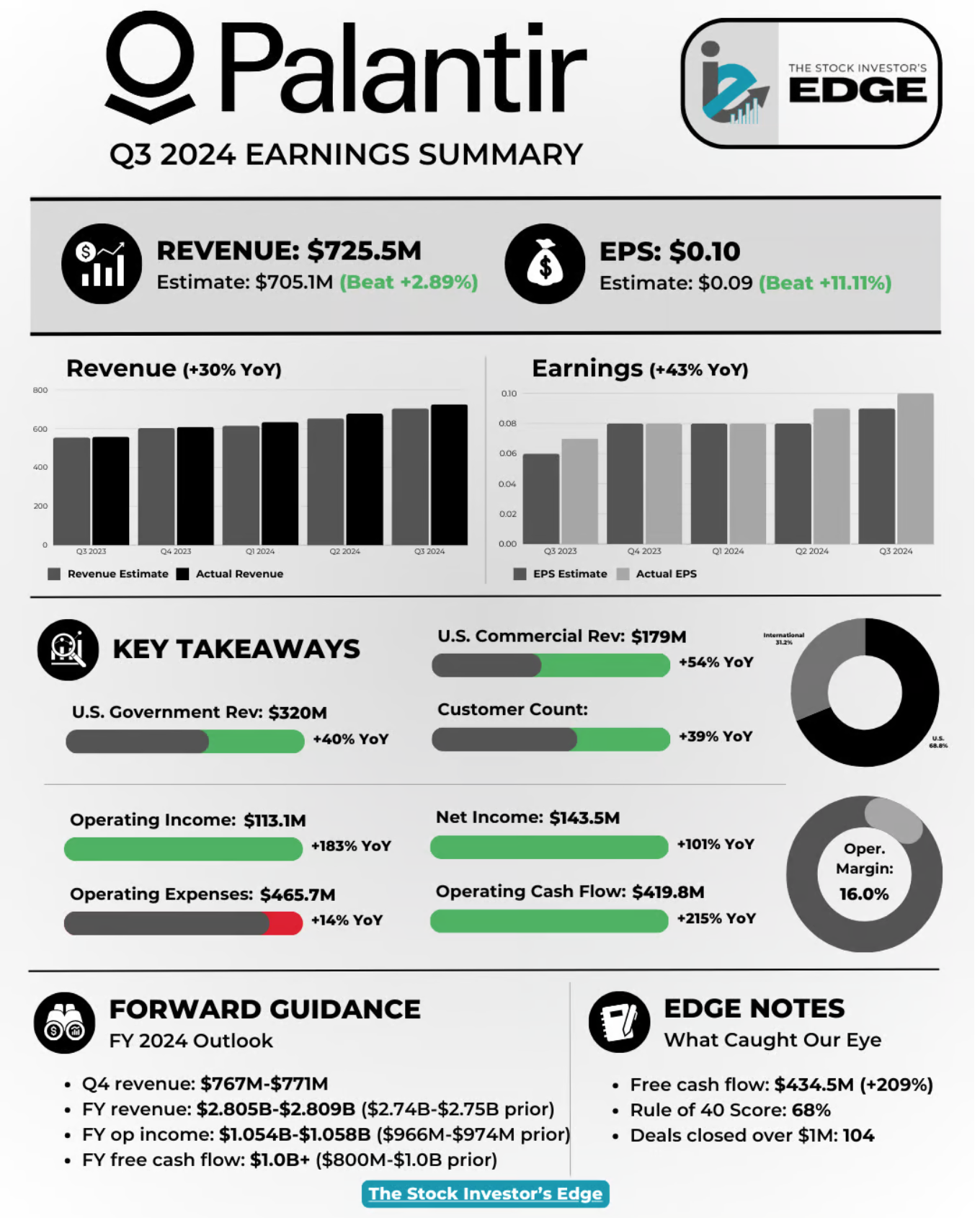

📈 3분기 실적 핵심 요약

- 매출액: 7억 2,550만 달러 (전년 대비 30% 증가)

- EPS: 0.10달러 (전망치 0.09달러 상회)

- 영업이익: 1억 1,310만 달러 (전년 대비 183% 증가)

- 영업현금흐름: 4억 1,980만 달러 (전년 대비 215% 증가)

🔍 주목할 만한 성장 동력

미국 정부 및 상업 부문의 강력한 성장세

- 미국 정부 부문 매출: 3억 2,000만 달러 (YoY +40%)

- 상업 부문 매출: 1억 7,900만 달러 (YoY +54%)

- 전체 고객사 수 39% 증가

수익성 대폭 개선

- 영업이익률 16% 달성

- 순이익 1억 4,350만 달러 (YoY +101%)

- 영업비용 관리 효율화 (YoY +14%로 제한)

현금창출력 극대화

- 프리캐시플로우: 4억 3,450만 달러 (YoY +209%)

- Rule of 40 Score: 68% 달성

- 100만 달러 이상 거래 104건 성사

💡 향후 전망 및 가이던스

- 4분기 매출 7억 6,700만~7억 7,100만 달러 전망

- 연간 매출 28억 500만~28억 900만 달러로 상향 조정

- 연간 영업이익 10억 5,400만~10억 5,800만 달러 예상

📊 투자자 관점에서 본 밸류에이션

- 현재 주가: $55.53

- P/E: 244.07배 (업계 평균 대비 고평가)

- PEG: 9.95 (성장성 대비 밸류에이션)

- EV/EBITDA: 236.56배

🤔 투자 시사점

- AI 붐과 함께 성장하는 데이터 분석 시장의 선두주자

- 정부/기업 고객 다변화로 안정적 성장 기반 확보

- 수익성 개선으로 체질 개선 진행 중

- 다만 고평가 우려는 단기적 부담 요인

⚠️ 종합 투자의견

팔란티어는 AI 시대의 핵심 기업으로서 데이터 분석 시장에서 독보적인 위치를 차지하고 있습니다. 정부와 기업 고객의 다변화로 안정적인 성장 기반을 확보했고, 수익성도 크게 개선되고 있는 점은 긍정적인 시그널이라고 할 수 있습니다.

다만 현재의 동종 업계에 비한 너무 높은 밸류에이션은 단기적인 부담 요인이 될 수 있습니다. 따라서 투자 시에는 천천히 분할 매수 전략을 통해 리스크를 분산시키는 것이 바람직해 보입니다.

장기적 관점에서 팔란티어는 AI와 빅데이터 시장의 성장과 함께 꾸준한 성장이 기대되는 기업입니다. 하지만 높은 밸류에이션을 감안할 때, 적절한 매수 시점을 찾는 것이 중요할 것으로 판단됩니다.

이상으로 팔란티어 실적 분석을 마치도록 하겠습니다. 항상 투자를 결정하기전 많은 공부와 함께 신중 한 접근 바랩니다. 😊

자료 출처

'경제' 카테고리의 다른 글

| 트럼프의 재선, 경제와 주식/채권 시장에 미치는 영향 (2) | 2024.11.22 |

|---|---|

| [장단기 금리차에 의한 리세션 위험] 과거와 현재, 그리고 미래 (3) | 2024.11.20 |

| SCHD ETF 완벽 가이드: 배당주 투자의 새로운 기준 (17) | 2024.11.18 |

| 워렌 버핏의 신중한 행보: 애플 매도와 현금 보유의 의미 (2) | 2024.11.15 |

| [아마존 2024년 Q3 실적 분석] AWS와 광고 사업이 이끄는 성장 (1) | 2024.11.13 |